Depuis dix ans, le marché immobilier est entré en turbulences : alors que dans de nombreux pays les prix ont chuté, en France ils ont conservé leur niveau, se décorrélant de plus en plus du niveau de revenu des ménages français.

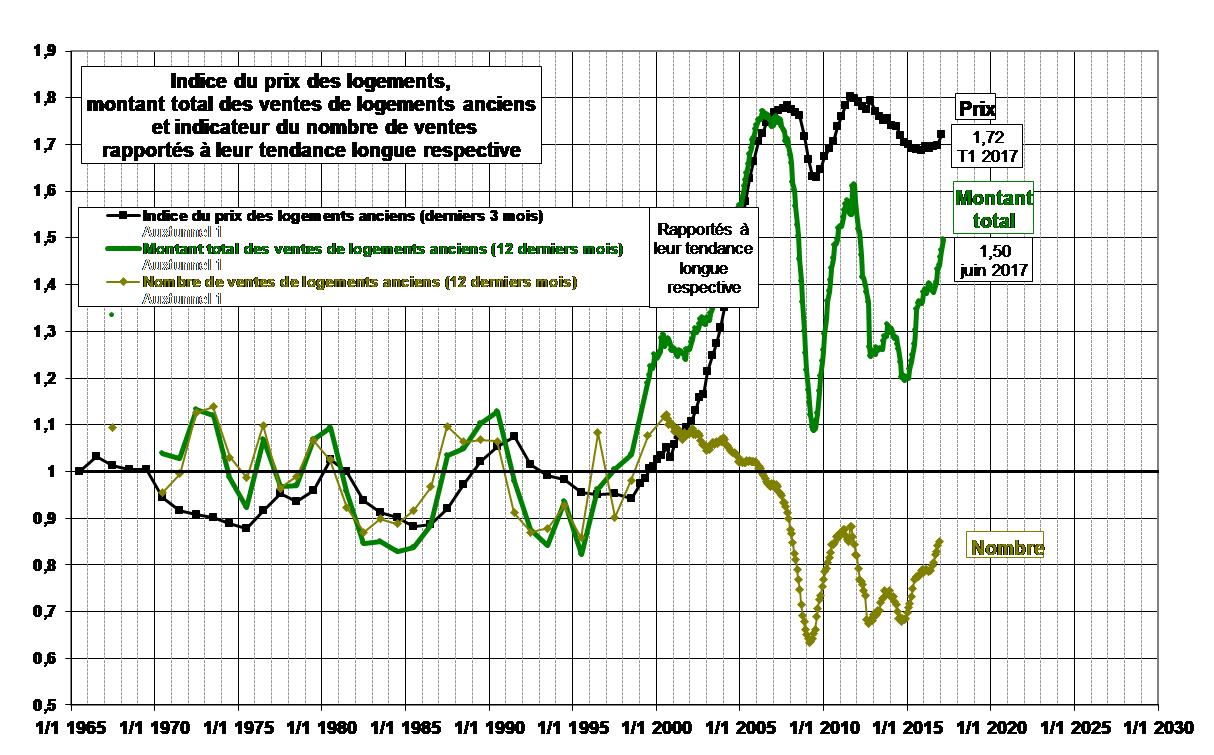

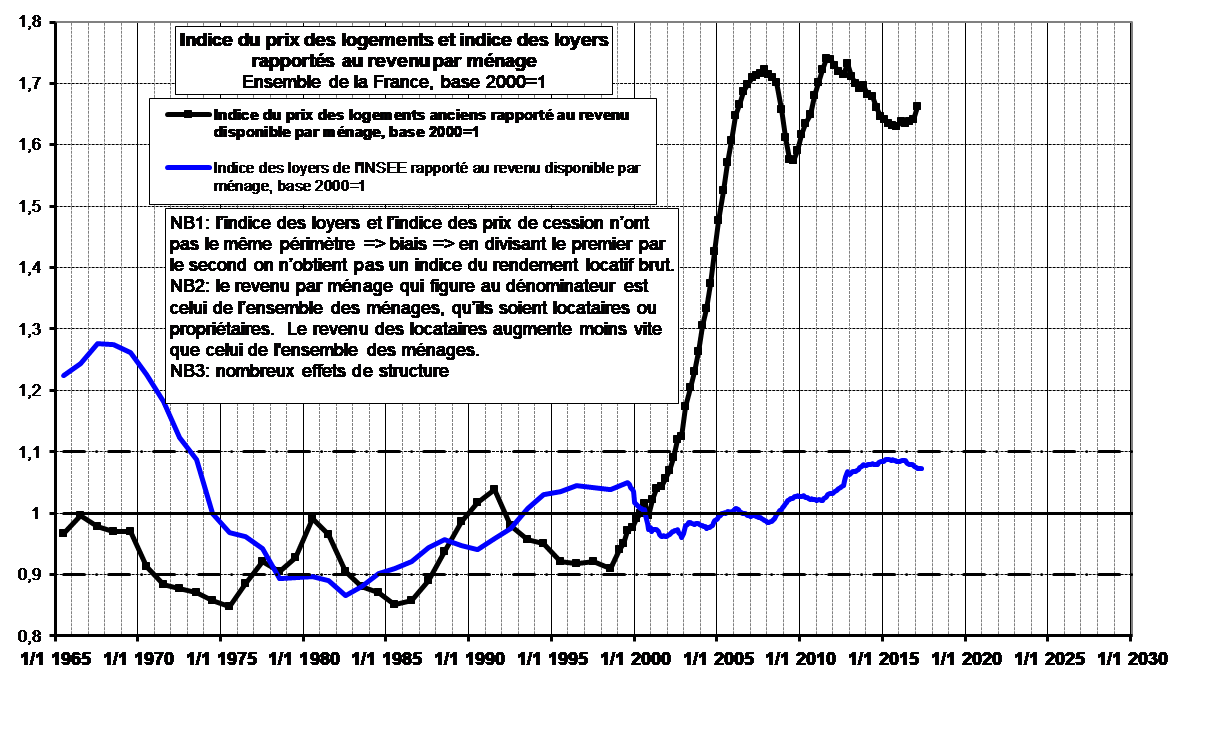

A ce sujet, nous présentons ici deux tableaux dignes d’intérêt et issus de l’analyse du Conseil Général de l’Environnement et du Développement Durable datée du 1er semestre 2017. Ces graphiques présentent pour le tableau 1, les évolutions mises en parallèle du prix des logements anciens, du montant total de ventes de logements anciens et du nombre de ventes de logements anciens, années après années depuis 1965 et jusqu’en 2016, pour le tableau 2, les évolutions mises en parallèle du ratio prix des logements/revenus et des loyers.

Tableau 1

Tableau 2

Des constats frappants…

Beaucoup de choses peuvent être dites sur ces graphiques. Nous évoquerons 3 constats nous apparaissant majeurs :

- Le premier constat de ces études est que le nombre des transactions a fortement baissé par rapport à sa tendance longue, pointant ainsi la fragilité d’un marché où offre et demande ont plus de difficultés à se rencontrer. Le montant cumulé des ventes a chuté de près de 30 % après 2008, se redressant sensiblement aujourd’hui,

- Le deuxième constat concerne la décorrélation majeure qui s’est établie entre pouvoir d’achat et prix de l’immobilier depuis 2000, freinée par la crise mondiale dès 2007,

- Le troisième constat est le caractère raisonnable de l’évolution des loyers rapportée au revenu des ménages français.

Pourquoi les prix n’ont pas ou ont ils peu baissé ?

Malgré un coût immobilier de plus en plus important et étouffant pour les français, les prix sur le marché immobilier se sont maintenus (constat global, beaucoup d’exceptions sont à noter) et continuent encore à croître.

Quelles en sont les raisons ?

Les taux d’emprunt ont connu une baisse historique ces dernières années et depuis 2008 avec un plancher atteint en 2016. Cette capacité d’emprunter « à moindre coût » a clairement soutenu le marché immobilier depuis la crise financière de 2008. Mais porter sur les taux d’emprunts l’entière responsabilité de la hausse et du maintien des prix est une erreur. En effet, les politiques publiques inefficaces, repoussées et non engagées portent leur lots de responsabilité en la matière. Ainsi, l’Etat promet de faciliter la construction des logements neufs au sein des secteurs dits « tendus », cette promesse n’est pas tenu, les aides sont trop peu importantes, mal distribuées. On parle aujourd’hui à l’automne 2017 d’un engagement fort de l’Etat (nouvelles aides fiscales, disponibilité de fonciers, recours sur permis rendus plus complexes, …). Attendons de voir… pour croire.

Un ajustement des prix inéluctable ?

Il est fort probable qu’avec une remontée des taux d’emprunt observée depuis 2016, couplée à un engagement fort de l’Etat pour la construction de logements neufs, un ajustement à la baisse des prix deviendrait inéluctable. Cela conférerait une rentabilité plus favorable aux placements immobiliers et permettrait aux accédants à la propriété de maintenir leur capacité d’endettement.

La volatilité et la faible rentabilité des placements financiers peut encore inciter les investisseurs à s’orienter vers l’immobilier. Cependant le risque d’une moins-value et l’incertitude qui prévaut dans ce secteur, conjugués au faible rendement du capital investi, lui-même consécutif à la moindre solvabilité des locataires et à la hausse des prix, conduisent, les investisseurs à plus de prudence et d’exigence, ce qui accentue l’attentisme actuel et pourrait déclencher un rééquilibrage inévitable, dès qu’un signe fort de remontée des taux apparaîtra.

Un recul des prix a déjà concerné les zones rurales ou les zones peu soumises à la spéculation foncière, mais ce recul pourrait alors se généraliser. En outre, la plus forte baisse devrait porter sur les terrains à bâtir, à constructibilité constante bien sûr, en raison du caractère quasi incompressible des coûts de la construction, sous l’effet, notamment, des normes sans cesse plus contraignantes.

Une étude attentive, au cas par cas, s’impose …

C’est dans ce contexte qu’une étude attentive, secteur par secteur, s’impose et qu’une anticipation de cette tendance devrait prévaloir dans tous les projets immobiliers ou patrimoniaux (acquisition et vente, successions, donations, investissements, rachats de parts de SCI, financements bancaires, …).

Didier et Gabriel BONFORT

Source Etude et Graphiques : CGEDD d’après INSEE, DGFIP et bases de données notariales et indices Notaires-INSEE.

Répondre

Se joindre à la discussion ?Vous êtes libre de contribuer !