Vœux 2018

Depuis dix ans, le marché immobilier est entré en turbulences : alors que dans de nombreux pays les prix ont chuté, en France ils ont conservé leur niveau, se décorrélant de plus en plus du niveau de revenu des ménages français.

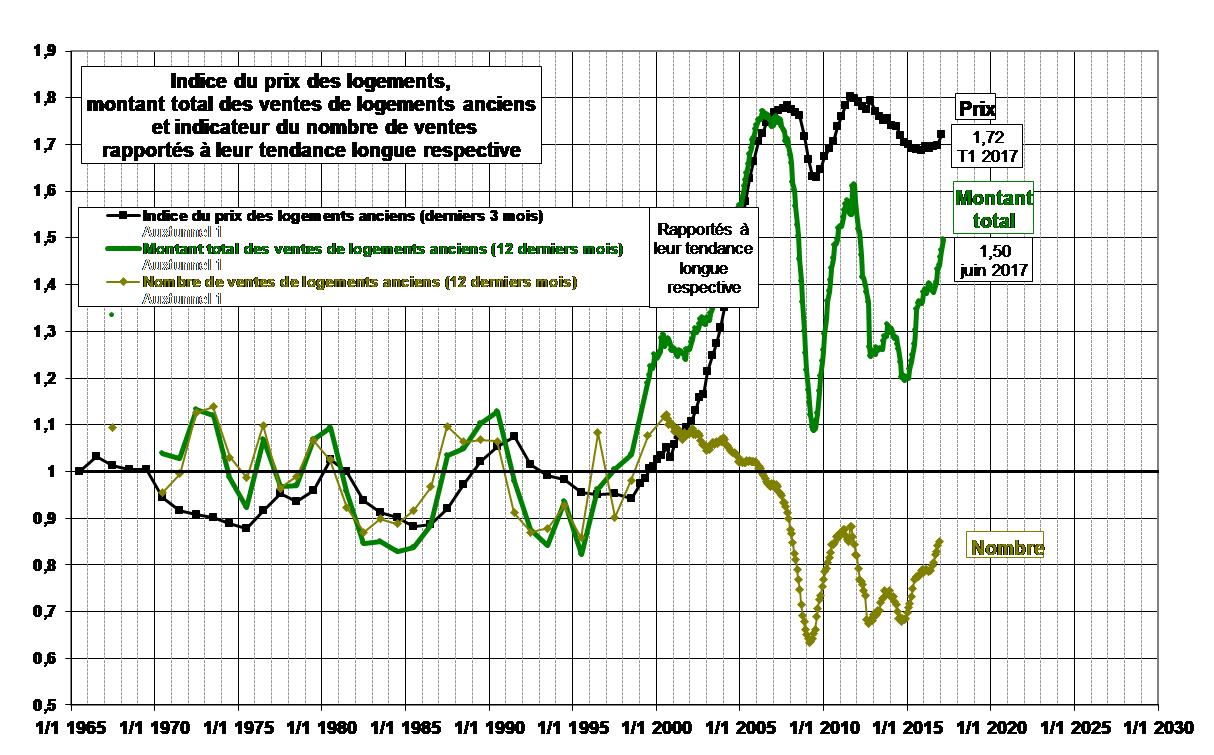

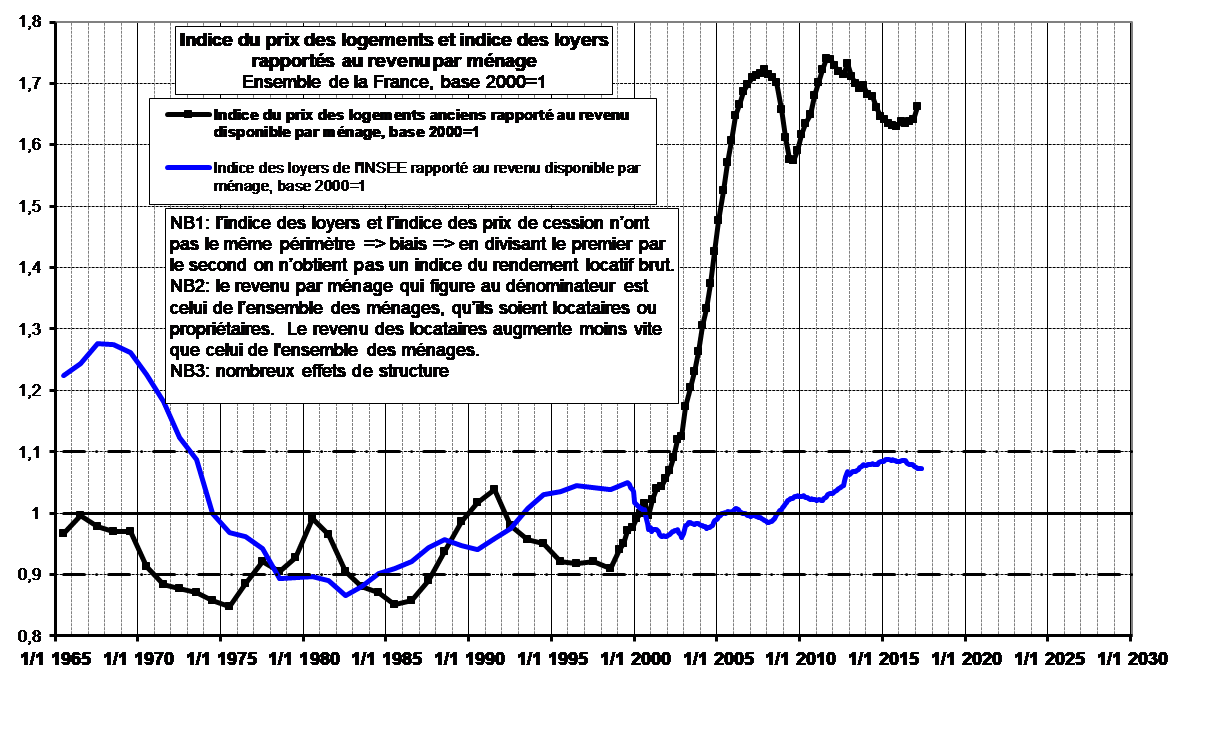

A ce sujet, nous présentons ici deux tableaux dignes d’intérêt et issus de l’analyse du Conseil Général de l’Environnement et du Développement Durable datée du 1er semestre 2017. Ces graphiques présentent pour le tableau 1, les évolutions mises en parallèle du prix des logements anciens, du montant total de ventes de logements anciens et du nombre de ventes de logements anciens, années après années depuis 1965 et jusqu’en 2016, pour le tableau 2, les évolutions mises en parallèle du ratio prix des logements/revenus et des loyers.

Tableau 1

Tableau 2

Des constats frappants…

Beaucoup de choses peuvent être dites sur ces graphiques. Nous évoquerons 3 constats nous apparaissant majeurs :

- Le premier constat de ces études est que le nombre des transactions a fortement baissé par rapport à sa tendance longue, pointant ainsi la fragilité d’un marché où offre et demande ont plus de difficultés à se rencontrer. Le montant cumulé des ventes a chuté de près de 30 % après 2008, se redressant sensiblement aujourd’hui,

- Le deuxième constat concerne la décorrélation majeure qui s’est établie entre pouvoir d’achat et prix de l’immobilier depuis 2000, freinée par la crise mondiale dès 2007,

- Le troisième constat est le caractère raisonnable de l’évolution des loyers rapportée au revenu des ménages français.

Pourquoi les prix n’ont pas ou ont ils peu baissé ?

Malgré un coût immobilier de plus en plus important et étouffant pour les français, les prix sur le marché immobilier se sont maintenus (constat global, beaucoup d’exceptions sont à noter) et continuent encore à croître.

Quelles en sont les raisons ?

Les taux d’emprunt ont connu une baisse historique ces dernières années et depuis 2008 avec un plancher atteint en 2016. Cette capacité d’emprunter « à moindre coût » a clairement soutenu le marché immobilier depuis la crise financière de 2008. Mais porter sur les taux d’emprunts l’entière responsabilité de la hausse et du maintien des prix est une erreur. En effet, les politiques publiques inefficaces, repoussées et non engagées portent leur lots de responsabilité en la matière. Ainsi, l’Etat promet de faciliter la construction des logements neufs au sein des secteurs dits « tendus », cette promesse n’est pas tenu, les aides sont trop peu importantes, mal distribuées. On parle aujourd’hui à l’automne 2017 d’un engagement fort de l’Etat (nouvelles aides fiscales, disponibilité de fonciers, recours sur permis rendus plus complexes, …). Attendons de voir… pour croire.

Un ajustement des prix inéluctable ?

Il est fort probable qu’avec une remontée des taux d’emprunt observée depuis 2016, couplée à un engagement fort de l’Etat pour la construction de logements neufs, un ajustement à la baisse des prix deviendrait inéluctable. Cela conférerait une rentabilité plus favorable aux placements immobiliers et permettrait aux accédants à la propriété de maintenir leur capacité d’endettement.

La volatilité et la faible rentabilité des placements financiers peut encore inciter les investisseurs à s’orienter vers l’immobilier. Cependant le risque d’une moins-value et l’incertitude qui prévaut dans ce secteur, conjugués au faible rendement du capital investi, lui-même consécutif à la moindre solvabilité des locataires et à la hausse des prix, conduisent, les investisseurs à plus de prudence et d’exigence, ce qui accentue l’attentisme actuel et pourrait déclencher un rééquilibrage inévitable, dès qu’un signe fort de remontée des taux apparaîtra.

Un recul des prix a déjà concerné les zones rurales ou les zones peu soumises à la spéculation foncière, mais ce recul pourrait alors se généraliser. En outre, la plus forte baisse devrait porter sur les terrains à bâtir, à constructibilité constante bien sûr, en raison du caractère quasi incompressible des coûts de la construction, sous l’effet, notamment, des normes sans cesse plus contraignantes.

Une étude attentive, au cas par cas, s’impose …

C’est dans ce contexte qu’une étude attentive, secteur par secteur, s’impose et qu’une anticipation de cette tendance devrait prévaloir dans tous les projets immobiliers ou patrimoniaux (acquisition et vente, successions, donations, investissements, rachats de parts de SCI, financements bancaires, …).

Didier et Gabriel BONFORT

Source Etude et Graphiques : CGEDD d’après INSEE, DGFIP et bases de données notariales et indices Notaires-INSEE.

Aix-en-Provence est une ville dont on parle beaucoup, ses attraits sont manifestes. Elle dispose effectivement d’un patrimoine architectural et culturel exceptionnel, au sein d’un environnement naturel de choix. Économiquement, Aix-en-Provence est attractive dans un jeu d’équilibres sans cesse réajustés avec sa grande voisine qu’est Marseille. Aix-en-Provence est enfin un pôle universitaire majeur attirant près de 35 000 étudiants.

L’ensemble de ces atouts font d’Aix-en-Provence et ses alentours, un pays où il fait bon vivre, amenant à lui aisément salariés, entreprises, retraités et touristes. Le PIB par habitant de la commune est le 3ème de France.

La conséquence inéluctable sur le marché immobilier du tableau ainsi dressé est la suivante : un marché en situation favorable, porté par une demande importante, une offre souvent insuffisante. En termes de prix moyens dans l’immobilier ancien, Aix-en-Provence se positionne au-dessus d’importantes villes françaises dont la réputation et l’attractivité sont connues de tous (Lyon, Bordeaux, Nice, Nantes notamment).

Ce préambule étant exposé, nous nous proposons ici d’établir un état de ce marché immobilier sur lequel on peut entendre et lire beaucoup de choses sans toujours s’y retrouver aisément. Nous dresserons tout d’abord quelques traits caractéristiques du marché immobilier aixois, puis nous exposerons un état chiffré et succinct de ce même marché.

ORIGINALITÉ DU MARCHE IMMOBILIER AIXOIS

Trois catégories d’acquéreurs

Précisons en premier lieu que ce qui fait la particularité du marché immobilier aixois est la conjonction de trois catégories d’acquéreurs très différents, conjonction observée rarement en France dans des villes de dimension égale. Ainsi Aix-en-Provence voit se presser sur son marché immobilier : cadres, salariés, entrepreneurs à la recherche d’une résidence principale (1), retraités souhaitant s’établir pour leurs vieux jours (2), acquéreurs français et étrangers en recherche d’une résidence secondaire, d’un lieu de villégiature pour une partie seulement de l’année (3).

Concernant la première catégorie d’acquéreurs, il est à noter deux éléments :

De plus en plus de cadres travaillant à Paris ou ailleurs font le choix de s’installer en famille à Aix-en-Provence, avec une grande mobilité en semaine (TGV, avions) et des week-ends assurés en Provence, …

Aix-en-Provence attire au sein de la région et dans les Bouches du Rhône en particulier, ainsi de nombreux acquéreurs ne travaillant pas nécessairement à proximité d’Aix (pourtour de l’Etang de Berre, Fos-sur-Mer, Marseille, Manosque, Cadarache, …) cherchent pour autant à s’installer dans ses environs.

Cette conjonction originale provoque, on le comprend aisément, une concurrence accrue entre acquéreurs et cette demande très soutenue que nous avons évoquée ci-avant.

Deux marchés coexistent

Le parc immobilier Aixois présente en outre un marché très hétérogène, car il n’est naturellement et fort heureusement pas composé que de biens immobiliers d’exception vendus à prix avoisinants le marché parisien. Il présente ainsi une mixité bienvenue. Se côtoient ainsi sur le marché pour des appartements de dimension identique des prix allant de 2 800 à 9 000 € par m², constat effectué au 1er semestre 2017 ! L’hétérogénéité est telle, qu’en exagérant un peu on peut parler de l’existence de deux marchés : un marché pour les biens standards, simples, intéressant guère les cadres fortunés et les personnes en recherche de résidences secondaires et de villégiature et un marché composé de biens dont la localisation et les prestations sont de premier ordre et présentant des prix inatteignables pour la très grande majorité des aixois. Il est indéniable pour autant que cette situation tire l’ensemble des prix du « premier marché » à la hausse.

Les terrains à bâtir : denrée rare

Trouver un terrain à bâtir à Aix-en-Provence représente depuis de nombreuses années un vrai parcours du combattant. Ainsi sur le Bassin Aixois (Aix et les communes voisines que sont Eguilles, Venelles, Saint-Marc-Jaumegarde, Vauvenargues, Ventabren, Saint-Cannat, Cabriès, Le Tholonet) seulement 36 terrains se sont vendus entre le 1er mai 2016 et le 30 avril 2017. Pour comparaison, dans le même temps 144 terrains se sont vendus autour de l’Etang de Berre, 61 à Gardanne et son bassin du versant Nord du massif de l’Etoile, 42 sur le seul territoire de La Ciotat et Ceyreste.

Ce faible stock de terrains disponibles s’explique principalement par le retard pris pour que soit approuvé le Plan Local d’Urbanisme de la commune. Sans modification importante du zonage aixois, très peu de réserve foncière constructible ne pouvait se rendre disponible pour satisfaire l’appétit des accédants à la propriété. Cette situation marquée par une demande importante et une offre très faible a eu pour effet de renchérir très fortement les prix. Ainsi entre les printemps 2016 et 2017, le prix médian des terrains vendus a bondi de 10 %.

Cette situation devrait évoluer, le Plan Local d’Urbanisme a été approuvé en 2015 et des projets de lotissement commencent à voir le jour.

QUELQUES CHIFFRES …

Les appartements

Entre les printemps 2016 et 2017 les prix des appartements anciens ont présenté une stabilité de valeur sur la commune d’Aix-en-Provence, avec un prix médian au m² de 3 800 €, quand sur le seul centre-ville ce prix médian se situait à hauteur de 4 370 €. Les prix les plus bas se trouvant à l’Ouest, au sein du quartier du Jas-de-Bouffan, à hauteur de 2 600 € pour le prix médian au m². La ville étudiante qu’est Aix-en-Provence voit les prix des studios et petits T2 se placer à des niveaux particulièrement élevés avec un prix médian au sein du centre-ville de près de 5 000 €/m² et une fourchette de prix médians au sein des différents quartiers de la commune comprise entre 4 000 et 5 400 € … Un studio de 14 m², situé rue Mérindol, s’est vendu pour 6 285 € en avril 2017.

Neuf, en état futur d’achèvement, un studio de 25 m² situé avenue Robert Schuman, face aux Facultés, s’est vendu pour près de 193 000 € en mars 2017, soit pour presque 7 800 € par m².

Pour comparaison, à Marseille dans le même temps, le prix médian des studios dans les quartiers centraux du Palais de Justice ou de Vauban se situait à hauteur de 2 200 € par m², 3 560 € par m² dans le quartier huppé de Perier. A Salon-de-Provence, le prix médian des studios se situait à hauteur de 2 550 € par m² sur la même période.

Les maisons

Au sein de la commune d’Aix-en-Provence, trouver une maison de plus de plus de 4 pièces m² en bon état pour moins de 450 000 € est très rare.

Au cours des mois d’avril et mai 2017, 30 ventes de maisons anciennes ont eue lieu, soit 15 par mois ce qui représente bon an, mal an le flux moyen de ventes sur la commune. Seules 5 ventes sur les 30 réalisées ont concernées des valeurs inférieures à 500 000 €, soit 17 %. Dans le même temps 9 ventes concernaient des maisons vendues pour plus de 800 000 €. Le prix médian des 30 maisons ainsi vendues se trouvait à 633 000 €, le prix moyen lui s’est établi à hauteur de 728 000 €.

Les maisons de 4 et 5 pièces se sont cédées pour un prix moyen de 516 000 € et un prix médian de près de 470 000 €. Les valeurs médianes de vente semblent être stabilisées depuis 3 ans.

Ce que nous avons exprimé ci-avant eu sein de cet article sur l’existence de deux marchés à Aix-en-Provence s’illustre bien au sujet des maisons anciennes : autant de ventes se sont réalisées au-delà de 630 000 € qu’en-deçà de cette valeur. En effet, les maisons de nature et de facture simples, de 4 à 7 pièces, inclues dans un environnement urbanisé se sont cédées systématiquement pour des prix inférieurs à 650 000 €. Elles ont répondu aux besoins majoritairement de primo ou secundo-accédants, établis à Aix-en-Provence pour des raisons professionnelles et disposant d’un pouvoir d’achat raisonnable. Dans le même temps, 15 maisons se sont vendues pour des prix supérieurs à 630 000 €, avec un maximum atteint pour une maison vendue pour 1 660 000 €. Ces maisons aux atouts souvent exceptionnels, dont les abords d’Aix-en-Provence sont truffés, ont répondu aux attentes de français et d’étrangers en recherche de résidence principale et souvent secondaire, sur un marché décorrélé du premier marché précédemment exposé.

Ainsi va le marché immobilier aixois, …

Gabriel BONFORT

Un cadre européen et national

La Directive européenne dite « Sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel » (Dir. N°2014/17/UE), transposée en droit français par ordonnance en date du 25 mars 2016 et un décret adopté le 13 mai 2016 modifient les règles applicables au crédit immobilier. Prévus pour entrer en application à partir du 1er juillet 2016, ces textes portent sur les « modalités d’offre, de distribution et d’exécution » des prêts bancaires.

Cette nouvelle législation introduit des dispositifs permettant d’améliorer l’information des consommateurs, d’encadrer un peu plus strictement l’octroi de crédit avec une étude plus importante de la solvabilité de l’emprunteur.

La nécessité de réaliser une expertise immobilière pour estimer la valeur hypothécaire

Afin de répondre à ces ambitions, entre autres obligations introduites, dans le cadre de l’octroi de prêts hypothécaires ou de prêts relais il est imposé la réalisation d’une expertise immobilière de l’ensemble immobilier concerné. Par ailleurs, sont établies des règles encadrant l’expertise immobilière en question et les qualifications de l’Expert.

Dans le cadre de l’octroi de prêts immobiliers, les établissements financiers ont toujours eu la possibilité d’ordonner l’expertise du bien concerné. Depuis le 1er juillet 2016, une expertise immobilière devra être ordonnée pour tout octroi de crédit hypothécaire et de prêt relais afin que puisse être établi la valeur hypothécaire du bien immobilier financé.

Un encadrement de l’intervention de l’Expert

Il est imposé à l’Expert :

- D’être membre d’une organisation professionnelle signataire de la Charte de l’Expertise en évaluation immobilière et de s’engager à appliquer les normes internationales

- D’être indépendant du processus de décision d’octroi de crédit

- De justifier de ses compétences (diplômes) et de sa formation continue dans les domaines techniques, juridiques, fiscaux et comptables (20 heures par an)

- D’établir son évaluation après analyse de toutes les pièce utiles mises à sa disposition

- De rendre un rapport d’expertise dans lequel les facteurs juridiques, économiques, techniques et fiscaux dont pris en compte

Il est imposé à l’organisme prêteur / la banque :

- De conserver sur support durable le rapport d’expertise et les documents justifiant que l’Expert évaluateur

- D’adopter des mesures garantissant l’absence de conflits d’intérêts et d’influence sur l’Expert évaluateur

L’analyse du Cabinet BONFORT

Face à l’inexistence en France d’un titre réglementé d’Expert Immobilier, l’Etat Français a fait le choix judicieux de faire reposer la réglementation de l’Expertise immobilière dans ce contexte de financement sur la Charte de l’Expertise en évaluation immobilière et sur les organismes qui en sont signataires. S’appuyer sur la profession pour sa part réglementée d’Expert Foncier aurait pu être une autre solution, peut-être trop restrictive car ne permettant pas aux Experts immobiliers non Experts Fonciers d’intervenir.

La certification Recognised European Valuer (REV) mis en place par TEGoVA (groupement européen des organismes d’Experts évaluateurs en immobilier) et plus précisément les contraintes et obligations que la certification impose répondent exactement à ce qu’ordonnance et décrets d’application ont édictés.

La certification REV non citée par le législateur devient pour autant aujourd’hui de fait l’élément de reconnaissance et de fiabilité attendues par les établissements financiers.

Cette nouvelle réglementation, imposant le recours systématique dans certains cas à l’intervention d’un Expert en évaluation immobilière est annoncé par certains comme une complication du processus d’octroi de crédit, n’apportant que peu d’intérêts. Nous considérons au contraire que lorsque l’expertise est réalisée par un Expert réactif et en connaissance des attentes de la banque, elle n’est plus l’élément de complication attendue mais un moyen pour le prêteur de se prémunir d’un risque hypothécaire potentiellement existant et pour l’emprunteur de s’assurer que son achat s’effectue à juste prix ou son prêt relais est établi sur des bases sérieuses concernant la valeur du bien détenu, pas encore vendu.